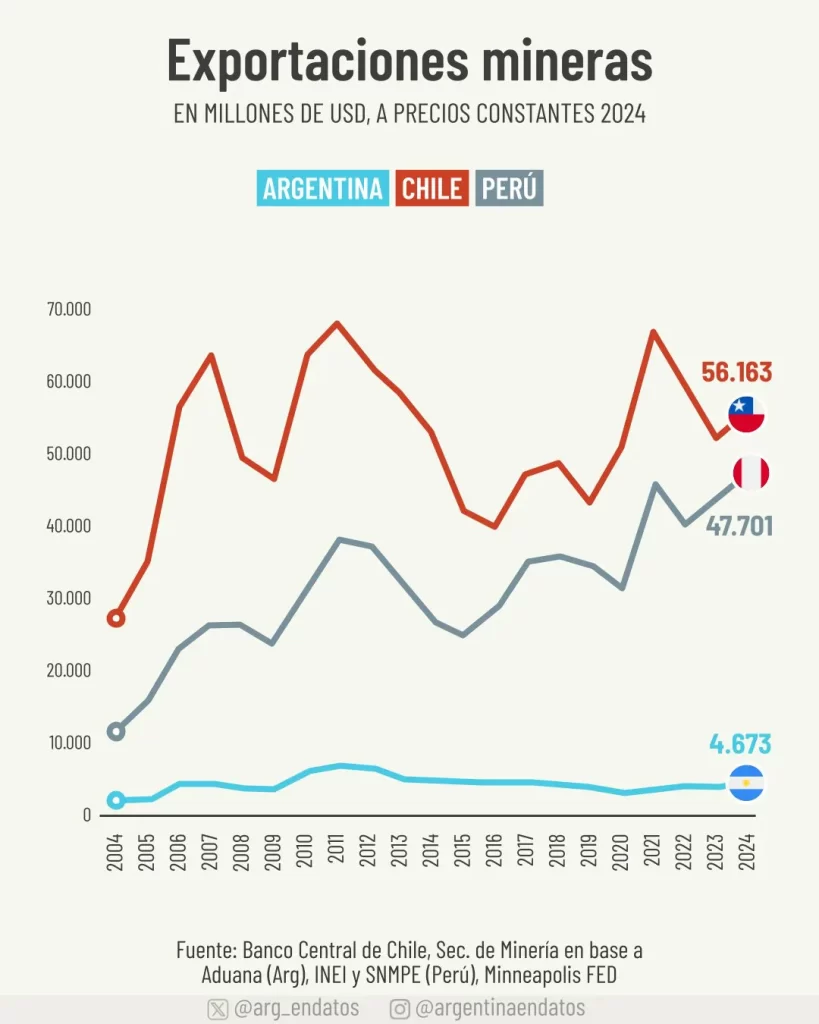

Argentina alcanzará en 2025 un récord histórico de exportaciones mineras por más de US$ 5.200 millones, según anticipa la CAEM. Sin embargo, la comparación regional revela la magnitud del desafío: mientras Chile roza los US$ 56.000 millones y Perú supera los US$ 47.000 millones, el país apenas representa un 10% de lo que generan sus vecinos.

Chile: el gigante que no cede su trono

Chile continúa liderando el mapa minero sudamericano. Con el cobre como columna vertebral de su economía, en 2024 exportó minerales por US$ 56.163 millones, más de diez veces el nivel argentino.

Aunque sufrió caídas entre 2014 y 2016 por la baja de precios internacionales, supo reestructurar su matriz productiva y sostener el liderazgo. Hoy, el cobre chileno sigue siendo la principal referencia global y, junto con políticas públicas estables, le garantiza al país un lugar en el podio minero internacional.

Perú: el modelo de crecimiento constante

La experiencia peruana es quizás la más interesante. Desde 2004 quintuplicó sus exportaciones, pasando de apenas US$ 10.000 millones a casi US$ 48.000 millones en 2024.

El secreto: diversificación minera (cobre, oro, plata, zinc y estaño), estabilidad regulatoria y un marco de inversión atractivo que permite un crecimiento sostenido, menos dependiente de los ciclos de precios. Con esta fórmula, Perú se acerca cada vez más a Chile y consolida un rol protagónico en el mercado global de minerales.

Argentina: récord chico en una liga grande

En contraste, Argentina festeja como récord lo que, en el escenario regional, es apenas un registro modesto. Según la CAEM, este año el país superará los US$ 5.200 millones en exportaciones mineras, gracias principalmente al oro, que representa el 68% del total.

El problema es estructural: los números locales son casi anecdóticos frente a sus pares. Con minas de oro en Santa Cruz y San Juan en etapa de maduración, y con el litio afectado por precios internacionales deprimidos, la base de crecimiento argentino parece más frágil de lo que sugiere la foto de 2025.

El espejismo del oro y el desafío del litio

El repunte de las exportaciones se explica por el alza del precio internacional del oro, que maquilla la caída de producción en minas que vencen en los próximos cuatro años.

Mientras tanto, el litio —la gran promesa del Triángulo junto con Chile y Bolivia— atraviesa un ciclo complicado: precios en baja, sobreoferta global y empresas que producen en “break-even” o incluso con déficit. La euforia de 2022 y 2023 se enfría, retrasando proyectos de ampliación y nuevas inversiones.

El cobre: la carta que nunca se juega

Si hay un mineral que explica el rezago argentino frente a la región, es el cobre. Chile y Perú sostienen sus exportaciones en este metal estratégico, mientras que en Argentina todos los grandes proyectos —Los Azules (McEwen), MARA (Catamarca), El Pachón (San Juan), Altar (Aldebarán)— aún no han entrado en producción.

El Régimen de Incentivo a las Grandes Inversiones (RIGI) es una apuesta para acelerar el desarrollo, pero hasta ahora solo un proyecto minero fue aprobado: Rincón (litio, de Rio Tinto). La falta de producción de cobre deja a la Argentina sin su ficha clave para dar el salto.

Claves:

- Chile exportó minerales por US$ 56.163 millones en 2024.

- Perú alcanzó US$ 47.701 millones en 2024.

- Argentina vendió US$ 4.600 millones en 2024, menos del 10% del nivel peruano.

- 68% de las exportaciones argentinas dependen del oro.

- Litio en baja de precios; cobre todavía sin producción.

¿Récords chicos o salto grande?

La foto es clara: mientras Chile y Perú consolidaron políticas mineras de largo plazo, Argentina celebra récords que, en comparación, parecen menores. La oportunidad del litio y el cobre está sobre la mesa, pero exige resolver trabas estructurales: infraestructura, reglas claras, aprobación de proyectos y previsibilidad política.

El dilema es estratégico: ¿seguirá Argentina festejando cifras pequeñas o dará el salto necesario para competir de verdad en la región minera más dinámica del planeta?